環境負荷軽減に向けた取り組み

1.環境管理システム

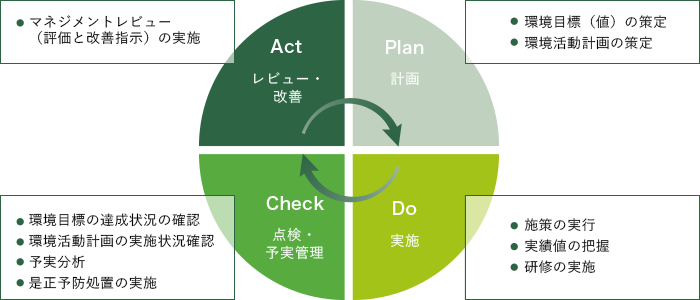

本資産運用会社では、環境面における課題の改善に継続的に取り組むため、PDCAサイクルに基づく独自の環境管理システム(EMS)を確立しております。本投資法人の資産運用において、環境目標の設定(Plan)、実績把握(Do)、予実分析(Check)、対策実行・改善(Act)を行い、環境負荷の継続的な低減を図っております。具体的には、月一度の部内会議で実績のレビューを行い、その結果を年に1度マネジメント層に報告をし、1年間の評価及び次年度に向けた改善指示を受けます。

本投資法人の不動産投資運用業及び保有物件の管理業務における環境マネジメントシステムは、ISO14001の認証を取得しております。

また認証取得を通じて、以下の通り取り組みを実践しています。

- 環境関連法規制、条例、協定及びその他の要求事項を遵守し、環境負荷の低減、環境汚染の防止に努めます。

- 求める人材像の要件を示し成長を促す人材戦略を推進し、プロフェッショナル集団としての人材開発と育成を実施していきます。

- 環境教育、啓発活動を通じて社員の環境保全意識の向上を図り、地域の環境保護活動に積極的に貢献します。

- 廃棄物の削減、適正処理、リサイクルを推進します。

- 環境目標を定め、定期的に見直すことにより、環境保全活動の継続的な改善に努めます。

| 適用規格: | ISO14001:2015, JIS Q 14001:2015 |

| 認証範囲: | 不動産投資運用業及び保有物件の管理業務 |

| 認証機関: | 株式会社EQA国際認証センター |

| 登録番号: | EA220076 |

2.グリーン調達基準

本資産運用会社では東急不動産ホールディングスグループのサステナブル調達方針に基づき、サステナビリティ方針をより具体的に実践するため、「グリーン調達基準」を制定しております。本基準は、環境に配慮した調達を行うことを広くサプライヤーに示し、相互理解のもと協働してサステナビリティ方針に基づく取り組みの高度化を推進します。また、本基準の適用範囲は、本資産運用会社および本投資法人において調達する製品、サービス、原材料、設計・施工に関わる直接または間接的な取引としております。

運用物件の大規模修繕工事等の入札を実施する際に、見積要項書に「グリーン調達基準」および調達参考表を添付し、環境に配慮した工事の推進を進めています。環境配慮型製品の採用だけでなく、空調更新工事や照明器具更新等においては、PM(プロパティマネジメント)会社を通して、計画の段階から省エネを意識した技術的推奨をサプライヤーへ行う等、本資産運用会社から積極的な働きかけを行っています。

3.環境負荷軽減工事

本投資法人では中長期的な資産運用計画のもと、また2.グリーン調達基準を活用してLED化や空調工事等の環境負荷を低減する工事を毎期実施しております。物件の共用部分だけでなく、テナント入替等の機会を見つけ専有部分についても随時工事を行っております。

グリーン調達基準の導入による工事事例

コマーシャルモール博多空調更新 (2022年5月期実施)

共用部およびバックヤードの空調設備更新工事において、本資産運用会社の「グリーン調達基準」を事前に施工業者へ提示することで、環境配慮軽減のための技術的提案を受けた結果、環境省が定める「プレミアム基準策定ガイドライン」をクリアした機種を選定し、CO2排出量を37%削減いたしました。

- LED化

-

A-PLACE青山

(22/11期)工事範囲の照明器具消費電力約50%削減。

- 空調設備

-

大阪中之島ビル

(25/5期完工予定)空調改修工事

新たにBEMSを導入し、ビル全体の消費エネルギーを可視化し、最適なエネルギー管理の実現を計画。

一次エネルギー31.2%削減、CO2排出量40.1%削減予定。

- トイレ・水回り

-

梅田ゲートタワー

(23/5期)トイレ大便器更新工事

既存器具から約20%節水。

- エレベーター,

エスカレーター更新 -

A-FLAG骨董通り

(24/5期完工予定)エレベーター稼働による消費電力を約85%削減、二酸化炭素排出量を約75%削減。

- その他

-

A-FLAG札幌

外壁および客室窓改修

(24/5期完工予定)Low-E複層窓ガラスの採用により客室の空調運転による年間消費エネルギーを約38%削減。

その他、サプライヤーと協働した取り組みについては、社会「サプライヤーとのエンゲージメント」PMとの協働をご覧ください。

4.グリーンリース

本投資法人では、省エネ・環境配慮等の観点から、グリーンリース特約の締結を通じて、テナントと物件全体にかかる快適性・生産性の維持及び向上の理念を共有しております。特約では、情報共有や環境認証の取得、目標設定等への協力を求め、また環境に関する条例等への対応を協働して行うこと等を明文化しております。

当該特約が実際に「改修を伴うグリーンリース」に発展した事例もあります。「改修を伴うグリーンリース」とは、ビルオーナーが実施する省エネ改修投資のメリットがテナントに帰属する場合に、テナントがビルオーナーへ金銭的メリットを還元する取り組みを指します。

また、新規賃貸借契約においてグリーンリース契約100%締結とするKPIを設定しています。当該KPIの進捗は環境パフォーマンス「環境KPIに対する進捗」をご覧ください。

その他のテナントと協働した取り組みについては、社会「テナントとのエンゲージメント」をご覧ください。

気候変動への対応

1.気候変動に対する認識と基本的考え方

(1)気候変動に対する認識と基本的考え方

本投資法人は、気候変動が事業活動に大きな影響を与える重要な課題であると認識しています。

2021年に公表された気候変動に関する政府間パネル(IPCC)の第6次評価報告書によると、1750年頃からの大気中の二酸化炭素など温室効果ガス(以下、「GHG」といいます。)濃度の上昇は、化石燃料の大量消費などの人間活動が原因であるとし、人間が大気や海洋、陸域を温暖化させていると強く結論付けられております。同年開催された国連気候変動枠組条約第26回締約国会議 (COP26)では、2015年パリ協定による産業革命前からの気温上昇幅2℃までを許容していると、甚大な悪影響を免れないという意識が高まり、1.5℃目標に向かって世界が努力することが、COPの場で正式に合意されました。しかし、すでに1℃以上気温が上昇している現状からこの目標を達成するには、社会や構造の変化を含めた大胆な対応を要するものと考えます。このような状況を踏まえ、本投資法人は、日本政府がGHG排出削減の目標としている、2050年までのGHGのネットゼロ(排出量(人為的なもの)から吸収量(人為的なもの)を差し引き、その合計を実質的にゼロにすることをいいます。以下同じ。)の達成について、その取り組みの重要性を認識しております。

本投資法人が、このような気候変動影響の顕在化、気候変動に対する世界的な枠組みの強化や脱炭素社会への移行に伴い生じる変革の波に順応し、中長期的観点から、安定的な収益の確保と着実な運用資産の成長を図る為には、気候変動が本投資法人の事業にもたらすリスクと機会を予測し、投資家をはじめとするステークホルダーの皆様と協働し、運用方針や物件運用に反映していくことが重要であると考えています。

なお、本投資法人が資産の運用を委託する本資産運用会社においては、環境や社会への配慮、ガバナンスの強化という課題を認識し、また東急不動産ホールディングスグループ(以下、「グループ」といいます。)の一員としてグループのサステナビリティビジョンを共有しております。また、グループにおいては、「気候変動に関する目標」として、グループ及びサプライチェーンも含めた、2050年に向けて二酸化炭素の排出をネットゼロとする目標(以下、「ネットゼロポリシー」といいます。)を設定しております。

本資産運用会社は、これら課題等への取り組みは社会的責務であるとともに、同社の経営理念の実践であり、持続可能な(サステナブル)社会の発展に貢献するものであると考えます。こうした考え方を実践するため、サステナビリティ方針(以下、「本方針」といいます。)を定め、本方針に基づくマテリアリティを特定し、本投資法人と共有しております。本方針及びマテリアリティについては、本資産運用会社の「サステナビリティへの取り組み」をご参照ください。

気候変動の深刻化は、マテリアリティの一つである「環境負荷の軽減」への取り組みにおいて、与える影響が極めて大きいことから、本資産運用会社は2020年9月「グリーン調達基準」を制定し、環境に配慮した調達を行うことを広くサプライヤーに示し、相互理解のもと協働して取り組みを推進しております。

これら課題等への取り組みをより積極的に推進するため、本資産運用会社は、責任投資原則(PRI)への署名、GRESBメンバーシップへの加盟、ならびに国連グローバル・コンパクト(UNGC)を通じた事業活動を行っております。

(2)TCFD提言への賛同表明

TCFDとは、気候変動は世界経済にとって深刻なリスクとし、G20の要請を受け、金融安定理事会(FSB)により、気候関連の情報開示及び金融機関の対応をどのように行うかを検討する目的で設立された「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures )」の略称です。

本投資法人が運用を委託する本資産運用会社は、2022年1月にTCFD提言への賛同を表明し、国内賛同企業による組織である「TCFDコンソーシアム」に参加しています。

2.気候変動に向けた組織のガバナンス

(1)マネジメント体制

本投資法人が資産の運用を委託する本資産運用会社におけるサステナビリティ(気候変動への対応を含みます。以下同じです。)に関する推進体制は、「マネジメント体制」をご参照ください。

(2)サステナビリティ推進会議

本資産運用会社では、サステナビリティへの取り組みにあたり、サステナビリティ推進会議を定期的に開催し、サステナビリティに関連する情報(気候変動への対応等を含む)を共有し、課題への取り組みについて検討・推進を行っております。加えて、当推進会議において、サステナビリティに関する取り組みについて、定期的かつ継続的なモニタリングの実施を行っています。当推進会議の内容は、「マネジメント体制・サステナビリティ推進会議」をご参照ください。

(3)環境管理システム(「ISO14001」認証取得)

本投資法人及び本資産運用会社では、本投資法人の保有物件の運用を含めた環境負荷軽減のため、PDCAサイクルに基づく独自の環境管理システム(EMS)を確立し、定期的な部門内会議を行い、マネジメント層へ報告、必要に応じてサステナビリティ推進会議へも報告するなど、管理推進体制の構築に努めてまいりましたが、当該EMSが2022年4月、本投資法人の「不動産投資運用業及び保有物件の管理業務」において、国際的な水準にあることが認定されました。本投資法人の資産運用におけるEMSの活用については、「環境負荷軽減に向けた取り組み・環境管理システム」をご参照ください。

(4)気候変動対応基準

本資産運用会社では、気候変動への対応に係る事項については、気候変動対応基準にて、マネジメント体制の構築、及びTCFDフレームワークを参考に対応方針を定めており、GHGの排出が気候変動に与えるインパクトを抑えるにあたり、グループの一員として、ネットゼロポリシーのもと、気候変動に関する指標と目標を設定するものとしております。なお、気候変動に関するリスク及び機会の管理については、「気候変動に関するリスクと機会の管理」をご参照ください。

(5)取り組み状況の報告

本資産運用会社におけるサステナビリティに関する報告、モニタリング体制は、「マネジメント体制」をご参照ください。

| 会議体等 | 運営主体 | 開催頻度 |

|---|---|---|

| 運用本部ESGミーティング | 資産運用会社 | 年3回以上 |

| サステナビリティ推進会議 | 資産運用会社 | 年4回 |

| 資産運用会社取締役会 | 資産運用会社 | 年1回報告 |

| 投資法人役員会 | 投資法人 | 必要に応じ報告 |

3.気候変動に関するリスクと機会を考慮した戦略

気候変動に関するリスクと機会を考慮した戦略の構築に際しては、気候変動対応基準に基づくネットゼロポリシーを踏まえ、以下のシナリオ分析を行っております。

(1)シナリオ分析の前提

気候変動リスクは、「移行リスク」と「物理的リスク」とに大別することができ、本投資法人は、国際機関等*が公表している将来的な気候予測を主な情報源として、1.5℃、2℃未満、4℃の複数シナリオ分析を実施しました。また、影響を受ける期間については、中期(2030年)、長期(2050年)とした時間軸を設定しています。

| * | IEA(国際エネルギー機関)World Energy Outlook 2022 IPCC(国連気候変動に関する政府間パネル)第6次評価報告書(AR6)等 を参照 |

|---|

4℃の世界観

気候変動対策が現状から進展しないことから、温室効果ガスの排出量は高く、自然災害の出現頻度は増加することを想定しており、移行リスクよりも顕在化する物理的リスクへの対応が必要となるシナリオです。

この表は左右にスクロールできます。

- 気候・自然環境

-

- 国内平均気温が20世紀と21世紀との比較で年4.5℃上昇

- 21世紀末にかけて、猛烈な台風の出現頻度が増加

- 日本の洪水発生頻度が、21世紀末には20世紀と比較し約4倍

- 温暖化による海面上昇(世界平均0.45~0.82m)に伴い、高潮の発生頻度が増加

- 政策・法規制

-

- 脱炭素政策に関し、現行から進展なし

- 炭素税や排出権取引などの制度や建築物のエネルギー効率基準は、現行から強化なし

- 防災、減災に関する法規制の強化

- 一方、既存物件のエネルギー効率改善は緩やかなペースで推移

- 投資家・金融機関

-

- ESG投資は一定程度増える一方、投資判断時に物理的リスクを考慮する実務が定着

- 環境配慮型のファイナンス手法は多様化するものの、統合的あるいは標準的な判断基準は整備されない

- 本投資法人

-

- 洪水や集中豪雨への対策費用が増加

- 自然災害による物件の被害に起因した操業停止に伴う営業損失が発生

- 新築・既存建築物のZEB化要求は低い水準にとどまり、建設、改修費用は増加しない

- 防災用品の調達、BCP発動に伴う対応、災害対応訓練など、PM、BM、AMの負荷が増大

- テナント・顧客・

地域コミュニティ -

- 熱中症対策、BCPなどテナント・顧客への健康、快適、安全性への配慮が増加

- 平均気温の上昇により、一人当たり空調コストは現在の約3.2倍(61ドル/人)に増加

- 災害発生時における地域コミュニティとの一層の連携強化

2℃未満・1.5℃の世界観

様々な環境規制が導入された結果、温室効果ガスの排出量が抑制され、建築物のZEB化が進むことを想定しており、物理的リスクよりも移行リスクへの対応が必要となるシナリオです。

この表は左右にスクロールできます。

- 気候・自然環境

-

- 国内平均気温が20世紀と21世紀との比較で年1.4℃~1.7℃上昇

- 台風の発生頻度・強度は現在と同程度

- 日本の洪水発生頻度は、21世紀末には20世紀と比較し約2倍

- 温暖化による海面上昇(世界平均0.26~10.55m)

- 政策・法規制

-

- 新築建築物はZEB化が標準とされている。

- 炭素税や排出権取引制度が導入され、2050年の先進国の平均的な炭素価格はCO2排出量1tあたり250ドルまで上昇

- 環境リテラシーの向上により環境基準や開示施策が拡充される

- 投資家・金融機関

-

- 法令対応状況や環境認証取得状況を重要視

- 投資家はESGを考慮した投資判断を行うことから、環境性能や防災性能が低い物件に対しての調達コストが増加する

- 環境配慮型のファイナンス手法が確立され、審査判断に環境への対応状況が必須項目として求められている

- 本投資法人

-

- 新築・既存建築物において、2030年以降のZEB化は、新築100%、既存物件85%超となり、達成のための設備投資の増加分が取得原価へ反映される

- ZEB化の進展により、エネルギー消費量は2020年対比で40%削減となり水道光熱費が減少

- 法規制やステークホルダー向けの環境対応や開示拡充のための営業費用が増加

- 環境性能や防災性能の低い物件における賃料収入が減少

- PM、BM、AMにおける法令対応の増加

- テナント・顧客・

地域コミュニティ -

- テナントは環境性能や防災性能が高い物件への選好がある一方、これらの性能が低い物件に対する需要は低下

- 平均気温は上昇するものの、一人当たり空調コスト増加は現在の約1.8倍(35ドル/人)に抑制

- 災害対応に関する地域コミュニティとのコミュニケーションが重要

(2)分析手順

4℃の世界観においては、移行リスクよりも物理的リスクへの対応が必要となることを前提に、4℃のシナリオを想定し、より影響が大きくなる長期(2050年)について、「リスク」を抽出、分析し、2℃未満・1.5℃の世界観においては、物理的リスクよりも移行リスクへの対応が必要となることを前提に、2℃未満、1.5℃の2パターンのシナリオごとに、中期(2030年)と長期(2050年)について「リスク」と「機会」を抽出し、分析しました。また、財務的影響度を、定量的・定性的に分析し、評価しております。

なお、本分析にあたっては、現時点において収集可能なIEAやIPCC等の公表するシナリオやその他第三者の専門機関等が公表している客観的な予測データ等を参考にしながら、本投資法人の保有資産等の状況を踏まえて定性・定量的な分析を試みたものであり、これらの影響評価には一定のリスクやその不確実性を前提とした部分も含まれており、必ずしもその情報の正確性及び安全性を保証するものではありません。

| リ ス ク 分 類 |

種 別 |

項目 | リスクと機会に 関する説明 |

区分 | 財務影響額の程度 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 4℃の世界観 | 2℃未満・1.5℃の世界観 | |||||||||

| 4℃ | 2℃未満 | 1.5℃ | ||||||||

| 2030 | 2050 | 2030 | 2050 | 2030 | 2050 | |||||

| 移 行 リ ス ク |

政 策 ・ 法 規 制 |

GHG排出の価格付けが進行 | 炭素課税賦課によるコストの発生 | リスク | 小 | 中 | 小 | 中 | ||

| 環境性能の高い物件への移行による高効率化 | 機会 | 小 | 小 | 小 | 小 | |||||

| 既存製品/サービスに対する義務化/規制化 | ZEB/環境規制等の対応による建設コストの増加 | リスク | 小 | 大 | 小 | 大 | ||||

| ZEB/環境規制等対応による検証費用等の増加 | リスク | 小 | 小 | 小 | 小 | |||||

| 環境性能の高い物件への移行による高効率化 | 機会 | 小 | 小 | 小 | 小 | |||||

| 技 術 |

既存製品/サービスに対する脱炭素オプションへの置換 | 新技術導入に係るコスト増加 | リスク | 小 | 大 | 小 | 大 | |||

| 環境性能の高い物件への移行による高効率化 | 機会 | 小 | 小 | 小 | 小 | |||||

| 市 場 |

消費者行動の変化 | 環境性能が低い物件に対する空室率の上昇 | リスク | 小 | 小 | 小 | 小 | |||

| 防災性能が高い物件へ移行しないことによる需要減少 | リスク | 小 | 小 | 小 | 小 | |||||

| 高効率物件への移行 | 環境性能が高いビルへの移行による競争優位の確保 | 機会 | 大 | 大 | 大 | 大 | ||||

| 評 判 |

ステークホルダーによる不安増大またはマイナスのフィードバック | 投資撤退や資本市場へのアクセスが困難 | リスク | 小 | 小 | 小 | 小 | |||

| 消費者行動の変化 | 防災性能が低い物件へ移行しないことによる需要減少 | リスク | 小 | 小 | 小 | 小 | ||||

| 物 理 的 リ ス ク |

急 性 |

異常気象の激甚化 | 豪雨災害等による対策コスト等の発生 | リスク | 中 | |||||

| 豪雨災害等による営業機会損失 | リスク | 小 | ||||||||

| 慢 性 |

平均気温・海面の上昇 | 気温上昇に伴う空調コスト等の増加 | リスク | 小 | ||||||

| 海面の上昇による浸水 | リスク | 小 | ||||||||

| (注) | 「リスク」をオレンジ、「機会」を青とし、色の濃さで影響度(小、中、大)を表しています。 |

|---|

(3)分析結果

移行シナリオ(2℃未満・1.5℃)においては、 移行リスクが顕著となり、CO2排出の抑制を目的とし日本においても高額な炭素税の導入により、保有物件で排出されるCO2への課税負担等、運用コストの増加が想定されます。また、ZEB化や省エネ基準等の環境規制の強化により、その対応にかかる改修費用の増加が見込まれます。

規制の強化は、テナントの物件選択に甚大な影響を与え、他社物件との比較において省エネ性が低い物件需要の低下が予見されます。

本投資法人では、2℃未満シナリオの示す脱炭素社会への移行を見据え、これらのリスクへ対応し、競争優位性を維持する為、再生可能エネルギーの導入はじめ、計画的なLED化やより省エネ性の高い設備への刷新に積極的に取り組み、ポートフォリオのグリーン化に向けて、環境認証取得物件の割合を高めるとともに、新規テナントとの間のグリーンリース契約の締結比率を高めてまいります。

一方の脱炭素化が進まないシナリオ(4℃)においては、異常気象の激甚化による保有物件の損傷と修繕費等の増加が予想されますが、本投資法人では、従前より建物の災害耐性が高く、浸水等のリスクの低い地域の物件投資を行っていること、また平均気温上昇等の慢性的な変化に対しても、再生可能エネルギーの導入はじめ、電気設備・空調設備等の基幹設備の更新に際し、省エネ性の高い設備を検討・導入し、CO2排出量の削減に努めます。

なお、今回(2023年7月公表時)の分析結果は前回(2022年7月公表時)の分析結果と比較して、著しい変化や懸念事項は検出されませんでした。引き続き、上記の各シナリオに関する傾向に大きな変動はないと考えられるため、本投資法人における取り組みを継続してまいります。

(4)物理的リスクへの対応

日本は地理的要因から台風や大雨による浸水等に遭遇する機会が多く、地震の発生も考慮すると、自然災害の多い国と言えます。本投資法人は、災害によってポートフォリオの収益性が損なわれるリスクを低減するため、災害時の被害を最小限にとどめ、災害の激甚化に対するレジリエンシー(強靭性)を高めるための体制を構築しております。また、本資産運用会社においては、リスク管理の基本方針のもと、危機対応及び事業継続(BCP)に関する管理方針(BCM)を定めております。

本投資法人は、地球規模の気候変動の進行に伴い、自然災害がさらに頻発化、激甚化していく可能性があり、こうした災害による財務的影響の増大を、主たる気候変動の「物理的リスク」として捉えております。災害対応への備えについては、こちらをご覧ください。

水害リスクの予測

本投資法人のポートフォリオについて、国土交通省及び各自治体のハザードマップを活用した浸水被害の想定状況を確認しております。(洪水想定浸水区域と高潮想定浸水区域の情報を活用しております。)

なお、保有物件について必要に応じた災害対応への備えを行うとともに、全保有物件に対し水災を補償対象に含む火災保険を付保し、経済的損害の最小化に努めております。

地震PML値については、「決算関連資料」でご確認ください。

| 浸水深別(m) | 都市型商業施設 | 東京オフィス | アクティビア・アカウント | 合計(棟)(注) |

|---|---|---|---|---|

| 5.0超 | 0 | 0 | 0 | 0 |

| 3.0 超5.0 以下 | 0 | 0 | 2 | 2 |

| 0.5 超3.0以下 | 5 | 9 | 3 | 17 |

| 0超0.5以下 | 4 | 2 | 2 | 2 |

| 被害想定無 | 3 | 8 | 4 | 15 |

| 合計 | 12 | 19 | 11 | 42 |

| (注) | 2022年11月末時点の棟数、但し、売却物件を除く。 |

|---|

4.気候変動に関するリスクと機会の管理

気候変動に関するリスクと機会及び気候変動への適応・レジリエンスに係る重要課題に関する事項等は、本資産運用会社において、気候変動対応基準により、気候変動への対応に係る事項とし、サステナビリティへの具体的な取り組みとして、サステナビリティ推進に係る事項に包含されております。

また、2022年1月にTCFD提言への賛同を表明し、気候変動が本投資法人に及ぼす影響によるリスクと機会を特定、特定したリスクと機会が当社事業に与える影響を把握し、必要に応じて今後の戦略を見直す目的でシナリオ分析を実施しました。リスクの発生可能性と時期、発生した際の財務影響評価に基づき、特に重要性が高いリスクを洗い出しています。

分析結果を受けて、従来行っていた取り組みを再確認し、更に向上するため、EMSの活用を通じて部門管理し、サステナビリティ推進会議において、本投資法人における対応・進捗状況についてモニタリングしていきます。

5.気候変動に関する指標と目標の設定

(1)指標及び目標

本投資法人は、本資産運用会社が共有するマテリアリティのひとつとして、「環境負荷の軽減」につき、その与える影響度をリスク・機会という視点をもって取り組みの重要性を考慮し、特定しております。

また、本投資法人は、「環境負荷の軽減」(マテリアリティ)について、エネルギー使用量、エネルギー起源CO2排出量、節水、廃棄物量を4大重要項目として、取り組み方針を定めております。更にその取り組み方針を具体化し、気候変動への対応について、本投資法人は、本資産運用会社の気候変動対応基準に基づくネットゼロポリシーを踏まえ、以下の通り、再生可能エネルギーの調達、ポートフォリオのグリーン化に加え、新たにサステナブルファイナンスに関する指標(KPI)としてグリーンボンド比率を設定しております。

再生可能エネルギーの調達

- 2025年度末までに全保有物件で再生可能エネルギーの導入を完了

- 2025年度末までに2015年度比で電力由来CO2排出量を100%削減

| (注) | 再生可能エネルギー電力未導入の物件のうち、共有・区分物件・底地を除く |

|---|

ポートフォリオのグリーン化

- グリーンビル認証取得割合:2030年までに70%以上

- グリーンリース契約:新規契約についてグリーンリース締結100%

| (注1) | グリーンビル認証とは、CASBEE不動産評価認証、BELS評価、東京都中小低炭素モデルビル、DBJ Green Building認証をいいます。 |

|---|---|

| (注2) | 底地物件を除く保有物件をベースとし、延床面積をベースとします。 |

| (注3) | 本投資法人では、省エネ・環境配慮等の観点から、テナントとグリーンリース特約を締結し、物件全体にかかる快適性・生産性の維持向上の理念を共有しております。 |

サステナブルファイナンス

- 投資法人債新規発行時のグリーンボンド比率100%

| (注) | 現在のフレームワークによる発行を前提とする |

|---|

(2)目標に対する進捗状況及び取り組み事例

本投資法人は、エネルギー消費量、CO2排出量、水消費量、廃棄物排出量の環境パフォーマンス、及び環境認証の取得状況、並びに環境負荷軽減に関する計画的工事の実施状況について、定期的に公表しております。また、年次で発行するサステナビリティ・レポート、決算説明会資料においてもESG関連情報の一環として掲載しております。

環境パフォーマンス

| 2015年度 (計画開始年) |

2019年度 | 2020年度 | 2021年度 | 2022年度 | 2021年度比 (原単位は同一条件比較) |

||

|---|---|---|---|---|---|---|---|

エネルギー年間消費量 (注2) |

実績 (MWh) |

86,660 | 116,744 | 48,774 (107,339) |

39,716 (106,030) |

39,121 (103,770) |

98.5% (97.9%) |

| 原単位 (MWh/㎡) |

0.23 | 0.21 | 0.29 (0.20) |

0.23 (0.19) |

0.23 (0.19) |

97.6% (99.5%) |

|

| 再生可能エネルギー電力量(MWh) | 0.05 | 0.02 | 0.14 | 913 | 21,357 | 2339.1% | |

| 年間生成量 (MWh) |

0.05 | 0.02 | 0.14 | 0.10 | 0.09 | 98.4% | |

| 年間購入量 (MWh) |

- | - | - | 913 | 21,357 | 2339.4% | |

CO2年間排出量 (注3) |

実績 (t-CO2) |

34,197 | 45,347 | 40,683 | 41,182 | 31,513 | 76.5% |

| スコープ1 (直接排出量) |

- | - | 1,465 | 1,699 | 1,710 | 100.6% | |

| スコープ2 (間接排出量) |

- | - | 18,037 | 13,551 | 10,887 | 80.3% | |

| スコープ3 (テナント排出量) |

- | - | 21,181 | 25,932 | 18,917 | 72.9% | |

| 原単位 (t-CO2/㎡) |

0.093 | 0.083 | 0.116 (0.07) |

0.086 (0.07) |

0.073 (0.06) |

85.1% | |

年間水消費量 |

実績 (㎥) |

526,515 | 701,847 | 443,885 | 440,732 | 479,312 | 108.8% |

| 原単位 (㎥/㎡) |

1.42 | 1.29 | 0.82 | 0.80 | 0.89 | 110.5% | |

| 再利用した水の量 (中水および下水)(㎥) |

- | 30,678 | 15,549 | 13,292 | 21,012 | 158.1% | |

| 年間 廃棄物排出量(t) (注4) |

2,824 | 4,367 | 2,899 | 2,558 | 2,652 | 103.7% | |

| (注1) | 原則として、上記はすべて各年度における底地を除く不動産ポートフォリオ全体での数値。(対象物件数 2015年度:30物件 2019年度:43物件 2020年度:41物件 2021年度:45物件 2022年度:46物件) |

|---|---|

| (注2) | 建物における燃料(ガス、重油等)、電気、地域冷暖房の消費量。2020年度以降の実績値は本投資法人がエネルギー管理権限を有する部分を対象に算定。カッコ内は2019年度までと同様、テナントによる排出量を含めた実績値。 |

| (注3) | 計算に使用した排出係数、排出量計算方法は環境省「温室効果ガス排出量 算定・報告・公表制度」に準ずる。スコープ3はテナント排出量(カテゴリー13)を測定しており、データを収集できた範囲で開示。 2019年度まで、および2020年度以降カッコ内の原単位数値は、対象物件の延床面積に稼働率を考慮して換算。2020年度以降の原単位は、スコープ1とスコープ2を対象とし、対象物件の共有部面積で換算。 |

| (注4) | テナントが直接排出する廃棄物は含まない。また、2016年度は一部データ未取得の物件あり。(全体の91.5%) |

第三者保証報告書

- 2023年6月30日

- 独立第三者の保証報告書 PDF(PDF:272KB)

- 2022年6月30日

- 独立第三者の保証報告書 PDF(PDF:241KB)

- 2021年6月25日

- 独立第三者の保証報告書 PDF(PDF:270KB)

環境KPIに対する進捗

再生可能エネルギー導入

- 目標

2025年度末までに全保有物件で再生可能エネルギー電力を導入(注) - 再生可能エネルギー電力未導入の物件のうち、共有・区分物件・底地を除く

| 2022年5月期末(参考) | 2023年5月期末 | 2023年11月期末 | 2025年度(目標年度) | |

|---|---|---|---|---|

| 物件数(注) | 41 | 41 | 40 | - |

| 再エネ導入物件数 | 4 | 13 | 13 | - |

| 導入比率(延床ベース) | 18% | 33% | 33% | 100% |

| (注) | 再生可能エネルギー電力未導入の物件のうち、共有・区分物件・底地を除く |

|---|

電力由来CO2排出量削減

- 目標

電力由来CO2排出量:2025年度末までに2015年度比でCO2排出量を100%削減(注) - 再生可能エネルギー電力未導入の物件のうち、共有・区分物件・底地を除く

| 2015年度(計画開始年) | 2022年度 | 2025年度(計画終了年) | |

|---|---|---|---|

| 物件数(注1) | 30 | 41 | - |

| 電力由来CO2排出量(注2) | 23,281.9 | 21,911.2 | 0 |

| 対2015年度 | - | 94% | 0% |

| (注1) | 再生可能エネルギー電力未導入の物件のうち、共有・区分物件・底地を除く。2015年度は底地を除くデータ取得な物件数を記載。 |

|---|---|

| (注2) | 2015年度排出量は底地を除くデータ取得可能な30物件で算出。 |

グリーンビル認証

各認証の取得物件については「環境認証評価」をご覧ください。

- 目標

グリーンビル認証取得割合:2030年までに70%以上 - 底地を除く

| 2021年11月期末(参考) | 2023年5月期末 | 2023年11月期末 | 2030年(目標年度) | |

|---|---|---|---|---|

| 物件数(注) | 45 | 45 | 44 | - |

| 認証物件数 | 29 | 35 | 35 | - |

| 認証比率 (延床ベース) |

65% | 71% | 74% | 70%以上 |

| (注) | 底地を除く |

|---|

グリーンリース契約

グリーンリースについては、「環境負荷軽減に向けた取り組み 4.グリーンリース」をご覧ください。

- 目標

新規契約においてグリーンリース締結100%

| 2021年11月期(参考) | 2023年5月期 | 2023年11月期 | |

|---|---|---|---|

| 新規契約数(注) | 62 | 38 | 46 |

| グリーンリース契約締結数 | 62 | 38 | 46 |

| 締結比率 | 100% | 100% | 100% |

| (注) | 一時使用契約及び住宅を除く。 |

|---|

グリーンボンド比率

グリーンボンド詳細については「グリーンボンド」をご覧ください。

- 目標

投資法人債新規発行時のグリーンボンド比率100%(注) - 現在のフレームワークによる発行を前提とする

| 2021年11月期(参考) | 2023年5月期 | 2023年11月期 | |

|---|---|---|---|

| 投資法人債発行額 | 3,900百万円 | 2,000百万円 | 0百万円 |

| グリーンボンド発行額 | 3,900百万円 | 2,000百万円 | 0百万円 |

| 比率 | 100% | 100% | - |

環境認証評価

CASBEE不動産評価認証

CASBEE(Comprehensive Assessment System for Built Environmental Efficiency / 建築環境総合性能評価システム」といいます。)とは、建築物の環境性能を評価し格付けするもので、省エネルギーや省資源、リサイクル性能等環境負荷低減の側面に加え、生物多様性や屋内環境への配慮等も含めた建築物の環境性能を総合的に評価するシステムです。

その評価結果はB(★★)からS(★★★★★)の4段階で格付けが行われます。

評価S

★★★★★

評価S

★★★★★

評価A

★★★★

評価S

★★★★★

評価A

★★★★

評価S

★★★★★

評価A

★★★★

評価S

★★★★★

評価A

★★★★

評価S

★★★★★

評価A

★★★★

BELS評価

BELS(Building Energy-efficiency Labeling System/建築物省エネルギー性能表示制度)とは国土交通省が評価基準を定めた建築物の省エネルギー性能を評価する公的制度です。新築建物、既存建物に関わらず省エネ法(注)に基づく一次エネルギー消費量を基に第三者機関が省エネルギー性能を評価する制度であり、その評価は、5段階の省エネルギー性能ラベリング (★〜★★★★★)で表示されます。

BELSには、我が国初の公的な省エネ性能特化評価指標として、建築物の省エネルギー性能の適切な情報提供及び住宅及び建築物に係る省エネルギー性能の一層の向上を促進する役割が期待されています。

| (注) | 省エネ法:正式名称 エネルギーの使用の合理化等に関する法律 |

|---|

評価

★★★★

評価

★★★

評価

★★

評価

★

| (注) | 評価機関:日本ERI株式会社 |

|---|

DBJ Green Building認証

株式会社日本政策投資銀行(DBJ)が提供する「DBJ Green Building認証」とは、環境性能に加え、当該物件を取り巻く様々なステークホルダーからの社会的要請への配慮等を含めた総合評価システムに基づき、現在の不動産マーケットにおいて求められる環境・社会への配慮がなされた不動産(Green Building)を選定・認証するものです。

4つ星

★★★★

都市緑地・生物多様性への配慮

API保有物件の運用においては、敷地内あるいは隣接する都市内緑地・自然地の保全・生態系の改善を図ることを通じて、生物多様性への配慮に取り組んでいます。

東急プラザ表参道「オモカド」においては、大規模屋内緑化や生物に住みよい環境づくりに取り組み、「いきもの共生事業所認証(ABINC 認証)」を取得いたしました。

また複数のオフィスビルにおいても、屋上緑化や壁面緑化を積極的に導入しています。

不動産投資における環境配慮

本投資法人が投資する不動産は、建物内における有害物質(アスベスト、PCB、フロン等)の使用状況および敷地内の土壌の状況が大気汚染防止法や土壌汚染対策法をはじめとした関連法令に適合している、もしくはこれらへの対応策が講じられていることを原則とします。

取得時のデューデリジェンスにおいては、全ての物件について第三者による建物における有害物質の使用有無や土壌汚染に関する調査を行い、環境リスクを評価した上で投資判断を行っています。

都市の再開発

ブラウンフィールド再開発

物件事例(あまがさきキューズモール)

本物件は、工場跡地の再開発により建築された大型ショッピングモールです。敷地内の土壌汚染リスク評価で検出された化学物質は掘削除去による対策が実施され開発されました。

物件循環型モデルの活用

本投資法人は外部成長におけるスポンサーサポートとして、資⾦調達を⾏いスポンサー物件を取得する「資⾦循環型モデル」と合わせて、スポンサーとの資産⼊替を通じた「物件循環型モデル」も推進しています。スポンサーの再開発機能を活用することで、本投資法人が売却する物件が再開発後に新たなパイプラインとなるだけでなく、本投資法人がスポンサーによる都市再開発の一端を担っています。

物件事例(2021年10月東急プラザ赤坂譲渡)

築50年を超える赤坂見附交差点に面したエリアを代表するホテルを、スポンサーへ譲渡しました。スポンサーによって建替えが行われる場合の再開発物件の優先交渉権を取得したことで本投資法人の将来の外部成長に繋がるほか、スポンサーの循環型再投資事業の一翼として、都市再開発を担っています。